**Prompt: **

Giovanna está com uma quantia disponível para investimento, mas não tem certeza no que aplicar, pois o objetivo dela é utilizar o recurso para cobrir despesas de fim de ano. Inicialmente ela pensou em aplicar em renda fixa com juros simples, mas precisa ter certeza do montante final, ou seja, se ao final do investimento ela terá o recurso de que precisa. Ela dispõe de R$ 6.500,00 e na modalidade de renda fixa os juros são simples de 1% ao mês e o prazo que ela pretende deixar aplicado é de 12 meses.

Atue como um consultor financeiro e ajude Giovanna com as seguintes perguntas:

1- Qual é a fórmula utilizada para o cálculo na modalidade de renda fixa

2- Quais são as variáveis envolvidas no cálculo

3- Qual será o montante final de retorno do investimento

4- Qual será o valor dos juros no final da aplicação

Informe também se este tipo de aplicação é o mais adequado atualmente e se há outras opções com melhor retorno para que ela possa analisar.

Resposta da IA: Vamos organizar a análise para Giovanna de forma clara e prática:

Fórmula utilizada

Na modalidade de juros simples, o cálculo do montante é dado por:

M=C*(1+i*n)Variáveis envolvidas

M = Montante final (capital + juros)

C = Capital inicial aplicado (R$ 6.500,00)

i = Taxa de juros por período (1% = 0,01 ao mês)

n = Número de períodos (12 meses)

Montante final

Substituindo os valores:

M=6500 X(1+0,01 X12)

M= 6500 X (1+0,12)

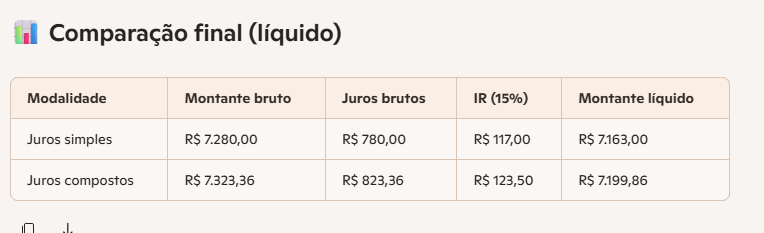

M= 6500 X 1,12 = R$ 7.280,00

4- Valor dos juros

J= M-C

J= R$ 7.280,00 - R$ 6.500,00

J = R$ 780,00Avaliação da adequação da aplicação

Pontos positivos:

Simples de calcular e entender.

Garante previsibilidade (Giovanna sabe exatamente quanto terá ao final).

Baixo risco.

Pontos limitantes:

Juros simples são pouco comuns em aplicações reais de renda fixa; normalmente os bancos e corretoras trabalham com juros compostos, que podem gerar maior retorno.

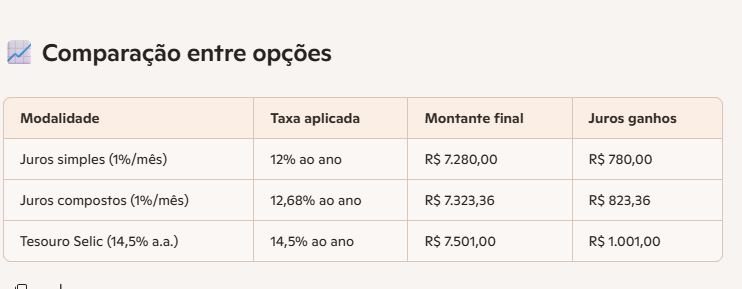

A taxa de 1% ao mês em juros simples equivale a aproximadamente 12% ao ano, mas em juros compostos seria um pouco maior (cerca de 12,68% ao ano).

Outras opções que podem ser mais vantajosas:

CDBs ou Tesouro Direto com liquidez diária e juros compostos.

Fundos DI ou de renda fixa conservadora, que acompanham a taxa Selic.

Se o objetivo é curto prazo (fim de ano), Giovanna deve priorizar liquidez e segurança, evitando ativos de risco como ações ou fundos multimercado.

Em resumo: com juros simples, Giovanna terá R$ 7.280,00 ao final de 12 meses, sendo R$ 780,00 de juros.

No entanto, aplicações reais de renda fixa usam juros compostos e podem oferecer retorno ligeiramente maior.

Analisando com juros compostos

Conclusão

Se a aplicação realmente fosse em juros simples, Giovanna teria R$ 7.280,00.

Mas em aplicações reais de renda fixa (CDB, Tesouro Selic, fundos DI), os juros são compostos, e ela teria aproximadamente R$ 7.323,36.

**Resposta a outras modalidades: **

Hoje a taxa Selic está em 14,50% ao ano (maio de 2026), o que significa que aplicações em Tesouro Selic ou CDBs atrelados à taxa básica podem render mais do que os 1% ao mês em juros simples que Giovanna havia considerado. Com R$ 6.500 aplicados por 12 meses, o retorno seria superior ao cálculo inicial.

Comparação:

Conclusão e recomendação

Tesouro Selic ou CDBs atrelados à Selic são mais vantajosos atualmente, pois oferecem maior retorno e liquidez diária, permitindo que Giovanna retire o dinheiro quando precisar para as despesas de fim de ano.

A diferença é significativa: cerca de R$ 220,00 a mais em relação ao cálculo de juros simples.

Além disso, são aplicações seguras, garantidas pelo Tesouro Nacional (no caso do Tesouro Selic) ou pelo FGC (no caso de CDBs até R$ 250 mil por instituição).

Giovanna deve priorizar Tesouro Selic ou CDB de liquidez diária, pois unem segurança, liquidez e rendimento superior.