- Mini Dashboard Contábil BI

Uma empresa possui os seguintes dados de vendas históricas de três produtos (em R$) nos primeiros 6 meses do ano:

| Mês | Produto A | Produto B | Produto C |

|---|---|---|---|

| Janeiro | 40.000 | 30.000 | 20.000 |

| Fevereiro | 44.000 | 32.000 | 22.000 |

| Março | 48.000 | 35.000 | 25.000 |

| Abril | 50.000 | 36.000 | 28.000 |

| Maio | 55.000 | 38.000 | 30.000 |

| Junho | 60.000 | 40.000 | 32.000 |

Custos variáveis por produto:

Produto A: 50% da receita

Produto B: 40% da receita

Produto C: 30% da receita

Custos fixos mensais da empresa: 40.000 R$.

- Perguntas:

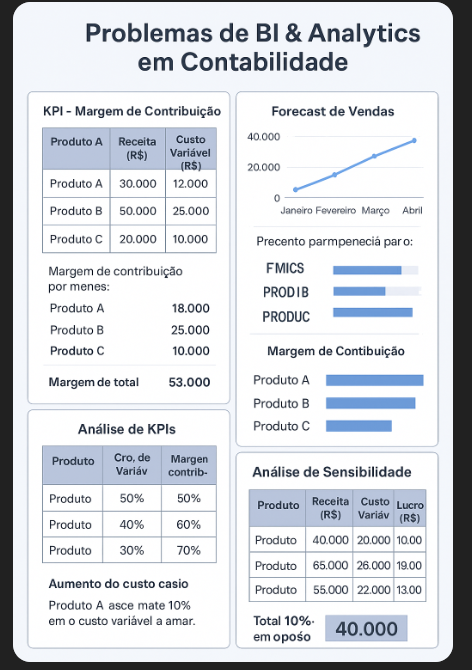

Calcule a margem de contribuição total por mês.

Faça um forecast de vendas para Julho considerando a taxa média de crescimento de cada produto.

Identifique o produto mais lucrativo no semestre.

Analise a sensibilidade do lucro caso o custo variável do Produto A aumente 10% sobre o valor atual.

Resposta com Chain-of-Thought

- Passo 1 – Margem de contribuição por mês

Margem de contribuição = Receita – Custo Variável

Produto A: 50% de custo variável

Janeiro: 40.000 × (1 – 0,5) = 20.000

Fevereiro: 44.000 × 0,5 = 22.000

Março: 48.000 × 0,5 = 24.000

Abril: 50.000 × 0,5 = 25.000

Maio: 55.000 × 0,5 = 27.500

Junho: 60.000 × 0,5 = 30.000

Produto B: 40% de custo variável

Janeiro: 30.000 × 0,6 = 18.000

Fevereiro: 32.000 × 0,6 = 19.200

Março: 35.000 × 0,6 = 21.000

Abril: 36.000 × 0,6 = 21.600

Maio: 38.000 × 0,6 = 22.800

Junho: 40.000 × 0,6 = 24.000

Produto C: 30% de custo variável

Janeiro: 20.000 × 0,7 = 14.000

Fevereiro: 22.000 × 0,7 = 15.400

Março: 25.000 × 0,7 = 17.500

Abril: 28.000 × 0,7 = 19.600

Maio: 30.000 × 0,7 = 21.000

Junho: 32.000 × 0,7 = 22.400

Margem de contribuição total por mês:

Janeiro: 20.000 + 18.000 + 14.000 = 52.000 → Lucro = 52.000 – 40.000 = 12.000

Fevereiro: 22.000 + 19.200 + 15.400 = 56.600 → Lucro = 16.600

Março: 24.000 + 21.000 + 17.500 = 62.500 → Lucro = 22.500

Abril: 25.000 + 21.600 + 19.600 = 66.200 → Lucro = 26.200

Maio: 27.500 + 22.800 + 21.000 = 71.300 → Lucro = 31.300

Junho: 30.000 + 24.000 + 22.400 = 76.400 → Lucro = 36.400

- Passo 2 – Forecast de Julho

Calculamos a taxa média de crescimento por produto:

Produto A: (60.000 – 40.000)/40.000 = 0,5 → 50% em 6 meses ≈ 10% ao mês (aprox.)

Produto B: (40.000 – 30.000)/30.000 = 0,333 → ≈ 6,67% ao mês

Produto C: (32.000 – 20.000)/20.000 = 0,6 → ≈ 12% ao mês

Aplicando a taxa média de crescimento:

Produto A: 60.000 × 1,10 ≈ 66.000

Produto B: 40.000 × 1,0667 ≈ 42.667

Produto C: 32.000 × 1,12 ≈ 35.840

Forecast total para Julho:

66.000 + 42.667 + 35.840 ≈ 144.507 R$

- Passo 3 – Produto mais lucrativo no semestre

Margem acumulada:

Produto A: 20.000 + 22.000 + 24.000 + 25.000 + 27.500 + 30.000 = 148.500

Produto B: 18.000 + 19.200 + 21.000 + 21.600 + 22.800 + 24.000 = 126.600

Produto C: 14.000 + 15.400 + 17.500 + 19.600 + 21.000 + 22.400 = 109.900

Produto mais lucrativo: Produto A

- Passo 4 – Análise de Sensibilidade do Lucro (Produto A +10% no custo variável)

Novo custo variável de Produto A: 50% × 1,10 = 55% da receita

Recalculamos a margem de Produto A (Janeiro como exemplo):

Janeiro: 40.000 × (1 – 0,55) = 18.000 (antes era 20.000)

Junho: 60.000 × (1 – 0,55) = 27.000 (antes era 30.000)

Novo lucro total em Janeiro:

Janeiro: (18.000 + 18.000 + 14.000) – 40.000 = 10.000 (antes 12.000)

Junho: (27.000 + 24.000 + 22.400) – 40.000 = 33.400 (antes 36.400)

Conclusão da Sensibilidade:

Um aumento de 10% no custo variável do Produto A reduz o lucro mensal entre 2.000 e 3.000 R$, destacando a sensibilidade do lucro a custos variáveis dos produtos mais lucrativos.transformando todos esses 4 problemas em um guia visual de BI, com mini dashboards, gráficos e tabelas, já prontos para treinar análise contábil de forma visual.