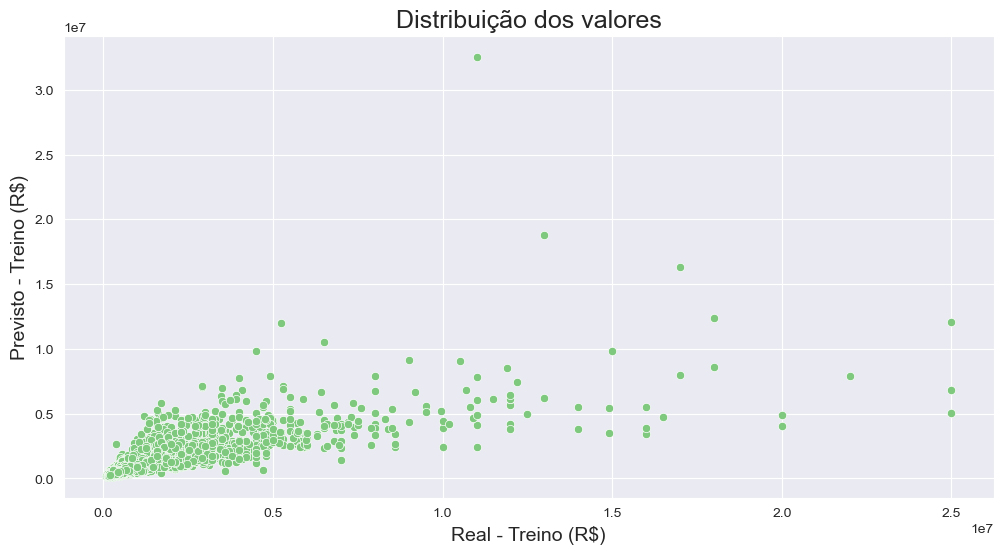

Fiquei com uma dúvida em relação à avaliação do modelo: a gente tá olhando as estatísticas com todos os dados convertidos à logaritmo. Como isso "achata" os dados, não acaba parecendo que o modelo é melhor do que realmente seria? Não deveríamos converter os dados de volta à escala de interesse e aí fazer a avaliação das estatísticas como R2?